▲本記事は、私・近藤が独自に作成しています。パブリック・リレーションズ(PR)が含まれていますが、各企業はコンテンツ内容には一切関与していません。

今回はこのような悩みを持つ方に向けて、残価設定ローンについて解説していきます。

残価設定ローンはお得と言われていますが、損だという声もみられます。実際のところはどうなのでしょうか。

残クレやカーリース・車のサブスクなど残価設定ユーザーの声をたくさん聞いてきた車のプロが詳しく解説していきます。

この記事の監修者

URL: car-kondo.com

残価設定とは?

残価設定ローンとは「残価設定クレジット」のローンのことです。

通常のローンとは異なり、契約時に「残価」を設定しているローン契約になります。

たとえば300万円の車に対して、5年後に100万円で売れると予想される車があるとしましょう。

この100万円が「残価」です。

顧客は300万円-100万円=200万円のローンを組み、毎月分割して返済していきます。

支払いが終わる5年後は「残価の100万円を支払って車を買い取る」もしくは「車を返却する」のどちらかの選択肢をとることができます。

残価設定が人気な理由

残価設定ローンで設定した残価の支払いは、ローン返済完了時までありません。

契約期間中の支払いは残価を差し引いた分だけで良く、毎月の返済額を抑えることができます。

上の例の「300万円の車で100万円の残価設定ローンを組んだ場合」で見ると、ローン契約期間中の支払いは残価を差し引いた200万円の分割払いとなります。

このような理由から、残価設定ローンは人気です。

ただし、残価の支払いはローン契約が終わるまで待ってもらっているに過ぎません。

最終的に残価を支払って買い取るか、残価を支払わず車を返却するかを選ぶ必要があります。

残価精算のしくみ

残価設定ローンにおける残価は、値引きではなく支払いを保留している状態です。

そのためローン契約が終わったときに、残価分の精算をする必要があります。

ポイント

残価設定ローンの精算方法

・残価を支払わず車を返却する

残価の支払いはありませんが、車を手放すことになります。

・残価を支払って車を買い取る

残価を一括で支払うか、残価に対して新たなローンを組んで買い取ります。

・下取りに出して乗り換える

車を下取りに出して、同じメーカーの新車に乗りかえます。

残価設定ローンはお得に見えますが、最終的に何らかの形で残価を精算しなければなりません。

車の所有にこだわりのない方や、同じメーカーの車に乗り続けたい方には向いています。

残価設定ローンはお得なの?

結論から申し上げると、残価設定ローンがお得かは販売店によります。

お得な残価設定ローンを見分けるために、次の2つのポイントをチェックしましょう。

ココがポイント

お得な残価設定ローンを提供している販売店とは

- 残価ローンに対する補償を店側が多く負っている

- 超人気車種以外でも残価を高額に設定している

残価設定ローンをお得に利用できるかどうかは、販売店の責任でどれだけ残価を高く設定しているかで変わります。

ポイント

超人気車種はリセールバリュー(中古車販売価格)が高い傾向にあります。

つまり「残価を高額に設定しても、販売店の儲けを見込める」のです。

たとえば残価50万円でも、超人気車種なら70万円で売れる可能性があります。

対して人気がそれほどでもない車は、リセールバリューが高くなることが期待できません。

残価50万円に設定しても、ローン契約満了時の車両価格は50万円もしくは40万円になる可能性も考えられます。

このように、残価設定ローンは車のリセールバリューを見込んで残価を設定しています。

そのため、超人気車種以外の車でも高残価に設定している販売店がお得になるのです。

トヨタ販売店の一定の車種についての残価設定はかなりお得です。

実際に私の周りの某大手ローン会社営業マンでも「トヨタディーラーの残価設定ローンには敵わない…」と嘆く声もみられるほど、一定の車種についての残価設定ローンは強気です。(地域の販売店オーナーによります)

高値で売れるハリアーやランドクルーザーは、とんでもない価格を残価に据え置きます。

正直言って、通常のローン会社ではトヨタ並みの残価を設定できないでしょう。

お得な残価設定ローンを見分けるためにも、複数の販売店で見積もりをとることをおすすめします。

伊藤忠は1950年代から世界へ向けた日本車の輸出も手掛けているため、残価を海外市場価格で設定したものを生み出すかもしれません。

残価設定ローンのメリット・デメリット

残価設定ローンは場合によってはメリットがありますが、デメリットもあるので慎重に決めましょう。

ここでは残価設定ローンのメリット・デメリットを解説します。

メリット

残価設定ローンのメリット3つをお教えします。

ココがポイント

残価設定ローンのメリット

- 契約満了時に市場価格が下がっても残価はそのまま

- 月々の支払額を抑えられる

- 多額の出費が不要

契約満了時に市場価格が下がっても残価はそのまま

契約満了時に返却時の条件を満たしていれば、市場価格が落ちても残価が保証されます。

たとえば残価50万円の車に対して、契約満了時に市場価格が落ちて30万円になったとしましょう。

しかし残価はそのままで、追加の20万円を支払いを求められることはありません。

月々の支払額を抑えられる

残価設定ローンの支払いは、車両価格に対して残価を据え置いているため安いです。

契約満了までの支払いは残価を差し引いた金額で良いため、毎月の支払額を抑えることができます。

多額の出費が不要

現金一括払いや通常のローンとは異なり、契約期間中に多額の出費が少なくなります。

車両価格300万円の車でも、残価を引いた数十万円安いローンで新車に乗ることができます。

デメリット

残価設定ローン3つのデメリットは次のとおりです。

ココがポイント

残価設定ローンのデメリット

- 走行距離制限などが設定されている

- 契約満了時に市場価格がアップしていても差額を返金されない

- 金利が発生する

走行距離制限などが設定されている

残価設定ローンには、月あたりの走行距離制限があります。契約満了の査定時に走行距離制限を超過していた場合、差額を精算しなければなりません。

さらに車の状態が著しく悪くなっている場合も同様です。目立つ凹みやキズ・汚れなどは精算の対象になる可能性があります。

査定価格が大きく落ちると、リセールバリューが下がってしまうからです。

契約満了時に市場価格がアップしていても差額を返金されない

残価設定ローンの契約満了時に、車の市場価格が上がっていたとしても残価は変わりません。

たとえば残価50万円で契約したものの、契約満了時に市場価格が60万円まで上がっていたとします。

この場合、残価の値引きや返金には応じられないので注意しましょう。

金利が発生する

残価設定ローンでは、残価に対しても金利が発生します。

たとえば残価の金利が1.9%とすると、50万円の残価に対してプラス1.9%の利息を支払わなければなりません。

残価設定ローンよりも通常ローンの方がお得なケース

残価設定ローンと通常ローンとでは、売却や下取りの可否が異なります。

残価設定ローンは自分で売る必要がありません。一方で通常のローンは自分で売ることができます。

残価設定ローンは売却する手間がありませんが、場合によっては通常ローンのほうがお得になるケースがあります。詳しくみていきましょう。

値段が安い車

元の車両価格が安い車は残価も安いため、残価設定ローンのうまみが少ないです。

契約満了時に購入する場合、残価を支払って車を買い取るよりも最初から銀行系ローンで買う方が良いでしょう。

ノーマルタイプの車

カスタム仕様車の残価は比較的高額です。

購入予定の車にカスタム仕様のグレードがある場合、私は残価設定ローンをおすすめしています。

つまり残価が低いノーマル車は、通常ローンの方がお得だといえます。

同じ残価設定でもっとお得に車を利用する方法

同じ残価でローンよりもお得な方法はカーリースです。

カーリースは頭金・初期費用なしで毎月定額の月額料金を支払うだけで新車に乗れます。しかもローンではないため、金利や利息の心配もありません。

ここでは、お得にカーライフが送れる人気のカーリースについて、残価設定ローンと比較しながら解説していきます。

頭金がかからない

残価設定ローンは、車購入時に初期費用として税金や自賠責保険料などの支払いを求められます。しかも追加で数十万円の頭金を支払うケースもあるため、貯金に余裕がなければ支払いが厳しいでしょう。

一方でカーリースは、頭金や初期費用は不要です。

月額料金に契約期間分の税金や自賠責保険料が含まれているため、車購入時のまとまった支払いがありません。

急な出費の心配がいらない

残価設定ローンでは、税金や自賠責保険料の支払いをその都度実費を支払います。

カーリースでは月額料金に含めながら定額で支払っていくため、まとまった出費が不要になります。

さらに契約内容によっては、車検代やメンテナンス代も月額料金に含めた定額支払いが可能。まとまった出費をさらに抑えられます。

自分のものになる商品もある

残価設定ローンで車を自分のものにするためには、残価分の金額を支払わなければなりません。

しかしカーリースでは、契約満了後に車がそのままもらえる商品もあります。

将来的に車を所有したい方でも、まとまった出費を抑えながら車に乗れます。

途中で解約可能な商品もある

残価設定ローンでは、ローン契約中の途中解約ができません。

しかしカーリースでは、会社や契約内容によっては途中解約が0円でできるものがあります。

途中解約の際は車の返却が必須ですが、残りの月額料金の支払いはありません。

WEB審査、WEB契約が可能

カーリースは基本的にWEB審査、WEB契約ができます。(一部店舗型カーリースを除く)

残価設定ローンのように店舗に出向く必要がないため、お仕事などで時間がとれない方でも、自宅からすき間時間に契約ができます。

販売店による残価設定値段が異なることがない

残価設定ローンは販売店によって残価が決められます。しかしカーリースでは全国どこでも残価が変わりません。

残価精算不要!月々10,000円台から新車に乗れるカーリース

残価設定ローンは残価の支払いを据え置くだけですが、カーリースは残価が「差し引かれる」メリットがあります。

さらにカーリースの中では月々10,000円台から新車に乗れる場合も。ここからは私がおすすめするカーリースをご紹介します。

定額カルモくん

出典:定額カルモくん

定額カルモくんは、契約期間を1年ごとに設定できるカーリースです。

車は国産全車種から選べるため、乗りたい車が決まっている人にも向いています。

さらに車検代やメンテナンス代を定額にできるメンテナンスプランに加入すれば、車検代を貯める必要がありません。

定額カルモくんは契約の自由度が高く、コスパが良いカーリースとしておすすめです。

カーリースと残価設定ローンとで迷っている方は、まず定額カルモくんでオンライン見積りをとることをおすすめします。

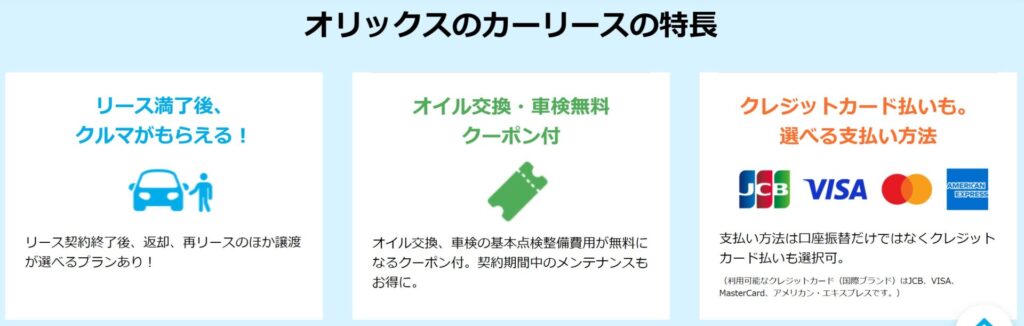

オリックスカーリース

出典:オリックスカーリース

オリックスカーリースは、大手リース会社のオリックス自動車が運営しています。

契約満了後に、車をそのままプレゼント。車の譲渡に追加料金はかかりません。

さらに契約中は車検・オイル交換・オイルエレメント交換の無料クーポンが使えます。契約期間分の枚数もらえるので、利用中はずっとお得です。

KINTO(キント)

出典:KINTO

【KINTO】はトヨタが提供する車のサブスクです。

月額料金にほぼ全ての維持が含まれています。

税金や自賠責保険料の他に、車検代やメンテナンス代・任意保険もコミコミです。

トヨタの車を残価設定ローンで購入したいと考えていた方は、KINTOのオンライン見積りを試してみてください。

残価設定ローンがお得かは内容によります。よく考えて契約しましょう

残価設定ローンは、車を短期間で乗り換えたい場合はお得です。

しかし残価は据え置きされるだけですし、金利も発生します。

メリットとデメリットを理解してから選びましょう。

場合によっては残価が差し引かれるカーリースの方がお得になることもあります。

頭金・初期費用なしで維持費も定額です。残価の支払いが心配な方は、カーリースも視野のひとつに入れてみてはいかがでしょうか。

よくある質問

残価設定ローンは損?

損だとは断言できませんが、損すると感じられるケースがあります。

残価設定ローンは残価分にも金利が発生するため、残価にプラスして支払いをしなければなりません。

また走行距離制限がある・市場価格が変動しても残価が変わらないなどの制限があります。

残価設定ローンのメリット・デメリットは何ですか?

残価設定ローンのメリットは、ローン契約中に残価が据え置きされる点です。

毎月の支払い金額を抑えながら新車に乗ることができます。

デメリットはローン契約満了時に残価の一括支払いをする点です。

一括で支払えないときは残価に対してもローンを組むことになります。

また、ローン契約期間や走行距離に制限があります。

残価設定ローンとカーリースはどっちがお得?

私はカーリースの方がお得だといえます。

カーリースはまとまった費用がかからず残価も差し引かれます。

税金などの維持費を定額で支払えるため手間がかかりません。

将来的に車を所有したい人向けに、車がもらえるカーリースもあります。

残価設定ローンと変わらない使い方で、手間も出費も減らすことができます。